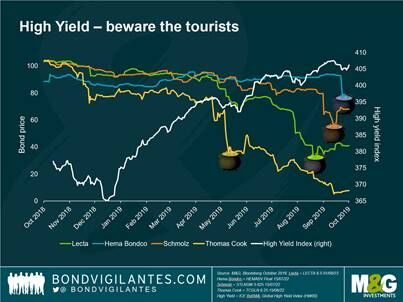

1 – Hochzinsanleihen: Vorsicht vor den Touristen

Wer auf der Suche nach einer anständigen Rendite ist, kommt am Markt für Hochzinsanleihen kaum vorbei. In diesem Jahr ging es dort bislang zweistellig nach oben: rund 12% in den USA und 9% bei Euro-Anleihen. Kein Wunder, dass auch Anleger, die normalerweise Investment-Grade-Anleihen bevorzugen, auf Bonität verzichten und einen Ausflug in die Welt der High Yields unternehmen.

Doch Vorsicht: Wenn es bei bekannten Emittenten auch nur das geringste Anzeichen für Probleme gibt, neigen die High-Yield-Touristen zur Flucht, und zwar um jeden Preis. Einige Titel sind dieses Jahr schon abgestürzt, obwohl die Anleihen gar nicht ausgefallen waren.

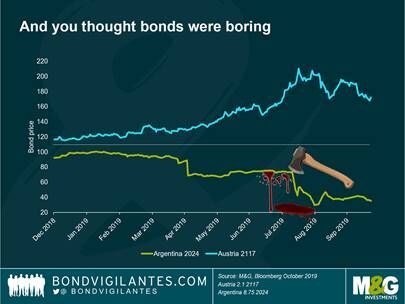

2 – Staatsanleihen: Laaangweilig?

Staatsanleihen gelten allgemein als ein sicherer und eher langweiliger Bestandteil eines Portfolios. Um die Ecke lauern jedoch durchaus Überraschungen, wie es dieses Jahr Argentinien und Österreich vorgemacht haben.

Nachdem in Argentinien der relativ marktfreundliche Präsident Macri bei den Vorwahlen vom Populisten Fernandez geschlagen wurde, erlebten argentinische Anleihen (8,75%/2024) ein Blutbad und verloren mehr als die Hälfte ihres Wertes. Aktuell werden sie mit nur noch 40 US-Dollar pro 100 US-Dollar Nennwert gehandelt.

Anleger, die dagegen auf die Anleihe Österreichs mit 2,1% bis 2117 gesetzt haben, können sich dieses Jahr für den Deal ihres Lebens auf die Schulter klopfen. Bei einer Laufzeit von fast 100 Jahren und einem AA-Rating konnte diese Emission angesichts des Abwärtsdrucks auf die Anleiherenditen ihren Wert fast verdoppeln.

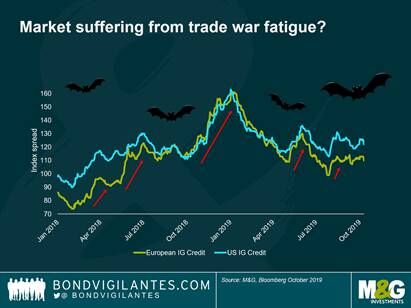

3 – Der Handelskrieg: „Wollen wir spielen?

Auf Unternehmensanleihen im Investment-Grade-Segment hatten die Handelskonflikte zu Beginn dieses Jahres eine einschüchternde Wirkung. Inzwischen werden die Abwärtsbewegungen mit jedem neuen Tweet und jeder neuen Schlagzeile aber immer kleiner, und es sieht so aus, dass die Anleger des Handelskrieges allmählich müde sind.

Werden sie sich trotzdem wieder erschrecken lassen? Der demokratischen US-Präsidentschaftskandidatin Elizabeth Warren wird nachgesagt, dass sie in Handelsfragen sogar eine noch grimmigere Haltung vertritt als Donald Trump. Durch ihre Kritik an den großen Tech-Unternehmen, die auch große Anleiheemittenten sind, wurde sie schon als "der schlimmste Alptraum der Monopolisten" bezeichnet. Die US-Wahl mag noch weit weg erscheinen, doch ein Erfolg für die Demokraten könnte die Märkte ordentlich durchschütteln.

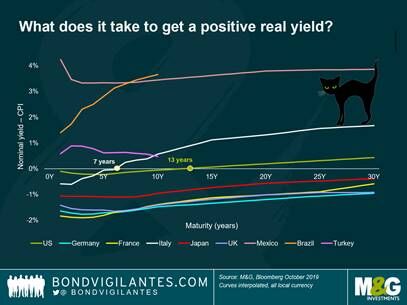

4 – Anleiherenditen: Anleger gehen bis zum Abgrund

Mit Anleihen erzielt man Einkommen, so war es immer. Aber das stimmt nicht mehr in Deutschland, Frankreich, Japan und Großbritannien, wo die realen Renditen inzwischen sogar bis zu Laufzeiten von 30 Jahren negativ sind. Immerhin: In Italien muss man nur auf Sicht von sieben Jahren investieren, um eine inflationsbereinigte Rendite im positiven Bereich zu erzielen.

Kein Wunder, dass Anleger auf Schwellenländeranleihen setzen. Brasilien und Mexiko bieten zwar positive reale Renditen, ebenso wie die Türkei, doch hier könnte die Inflation noch für unangenehme Überraschungen sorgen – ein gruseliges Beispiel dafür, wie weit Anleiheinvestoren inzwischen gehen müssen, nur um Renditen über Null zu erzielen.

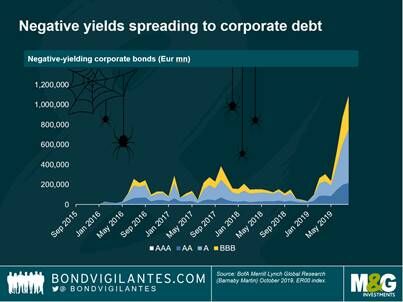

5 – Unternehmensanleihen: Der Negativ-Virus breitet sich aus

Wer sich von negativ verzinsten Staatsanleihen nicht mehr erschrecken lässt, fürchtet sich vielleicht noch vor demselben Trend bei Unternehmensanleihen. Die Grafik zeigt den Nennwert aller negativ rentierenden Anleihen im ICE BofAML Euro Corporate Index. Inzwischen hat die Summe 1 Billion Euro erreicht – und ein Großteil dieser Anleihen liegt am unteren Ende des Investment-Grade-Bereichs mit Ratings zwischen A und BBB.

6 – Schuldenrekord: „Es ist Halloween, da darf man jeden mal so richtig erschrecken!“

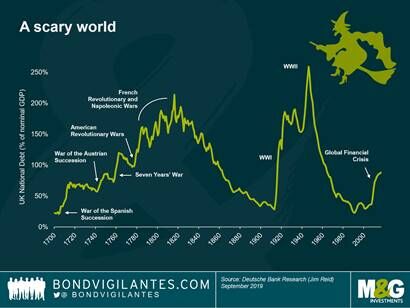

Das ist wirklich zum Fürchten: Der Gesamtwert der Schulden öffentlicher und privater Emittenten weltweit war noch nie so hoch wie derzeit.

In der Vergangenheit stieg die Staatsverschuldung typischerweise in Kriegszeiten besonders stark an, und am höchsten war sie vor und nach dem zweiten Weltkrieg, wie die Grafik am Beispiel Großbritannien zeigt. Doch nun hat die Kreditaufnahme der Staaten in Friedenszeiten ein Rekordniveau erreicht.

Ein Grund dafür könnte die weltweit zunehmende Demokratisierung sein. Um seine Schulden zu tilgen, muss ein Land seinen Primärüberschuss aufrechterhalten, also mehr Einnahmen durch Steuern erzielen als es für seine Bürger ausgibt. Die Regierungen der Vergangenheit hatten die Macht dazu, doch heute würden sie wohl vom Wähler bestraft. Länder wie Italien, die vom Defizit zurück zum Überschuss kommen wollten, haben einen Aufschwung der Populisten erlebt. In dieser neuen Welt haben Regierungen und Zentralbank ein massives Problem damit, die öffentliche Verschuldung unter Kontrolle zu halten – zum Gruseln!