In den letzten zehn Jahren haben Large-Cap Growth-Indizes im Vergleich zu vielen anderen Anlageklassen hohe Renditen erzielt. Da jedoch die Indexkonzentration in diesem Zeitraum zugenommen hat, haben die größten Emittenten einen immer größeren Anteil an der Anlageklasse Large-Cap Growth und tragen in überdurchschnittlichem Maße zur Indexperformance bei.

Infolge der zunehmenden Marktkonzentration ist die Mehrheit der passiven Fonds ebenfalls "kopflastig" geworden, da sich ihr Engagement in den größten Indexkonstituenten im Gleichschritt bewegt. Passive Anleger wetten im Wesentlichen auf den künftigen Erfolg einer kleinen Gruppe von Unternehmen.

Aktive Manager sind im Gegensatz zu ihren passiven Gegenspielern nicht an die dominierenden Gewichte im Index gebunden und können gut positioniert sein, um eine sich entwickelnde Marktlandschaft zu navigieren.

Die Strategie und der Risikomanagementrahmen von William Blair für Large-Cap Growth sind bei unterschiedlichen Konzentrationsniveaus im Index konsistent geblieben.

Large-Cap Growth Index-Konzentration - ein genauerer Blick

Die Performance der Anlageklasse Large-Cap Growth war in den letzten zehn Jahren stark. Der Russell 1000 Growth Index, der eine repräsentative Benchmark für die Anlageklasse Large-Cap Growth ist, hat im Zehnjahreszeitraum bis zum 30. Juni 2023 eine jährliche Rendite von über 15% erzielt.

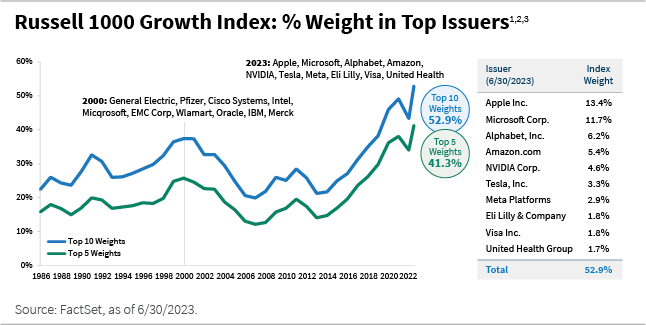

Dieser Zeitraum fiel auch mit einer deutlichen Zunahme der Konzentration innerhalb des Index zusammen. Zum 30. Juni 2023 umfasste das kumulative Gewicht der zehn wichtigsten Bestandteile des Russell 1000 Growth Index etwa 53% des Gesamtgewichts des Index, wie in der nachstehenden Grafik dargestellt. Darüber hinaus entfielen auf die fünf größten Konstituenten rund 41% des Indexgewichts. Dies ist ein erheblicher Anstieg im Vergleich zu vor zehn Jahren, als die Gewichtungen in jeder Kategorie weniger als die Hälfte dieser Zahlen betrugen.

Darüber hinaus wies der Index in den späten 1990er Jahren und auf dem Höhepunkt der Dot-Com-Ära eine hohe Konzentration auf. In den darauffolgenden Jahren wurde die Indexführung diversifiziert. Dieser Zeitraum erwies sich als ein gutes Umfeld für aktives Management.

Wachsende Indexkonzentration ist eine Herausforderung für aktives Management

Mit der zunehmenden Konzentration innerhalb des Index hat sich auch der Vorsprung bei der Performance verringert. Obwohl der Index in den letzten zehn Jahren hohe Renditen erzielt hat, hat diese zunehmende Konzentration dazu geführt, dass die Performance stark von einigen wenigen Unternehmen abhängt. Da das Ziel der meisten aktiven Manager darin besteht, ihre Benchmarks im Laufe der Zeit zu übertreffen, sind Gewichtungsunterschiede bei einzelnen Aktien notwendig, um Alpha zu generieren.

Die zunehmende Indexkonzentration hat jedoch zu Problemen bei der Portfoliokonstruktion geführt, da die Risikotoleranz beim Halten großer Positionen in einer kleinen Anzahl von Aktien beeinträchtigt werden kann. Die zunehmende Konzentration hat es für aktive Strategien schwierig gemacht, passive Fonds zu übertreffen, die in der Regel systematisch die Aktien mit der größten Marktkapitalisierung gewichten, um ihrem jeweiligen Index zu folgen.

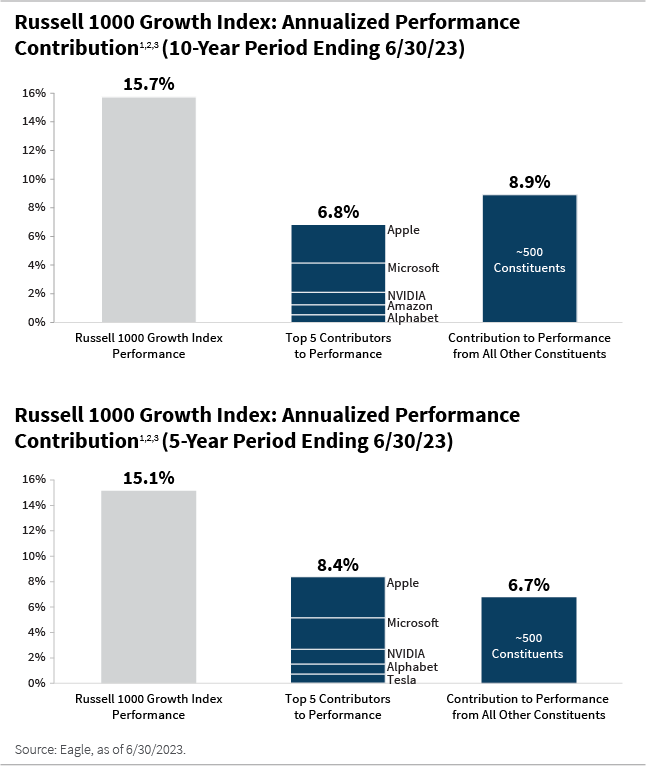

In dem am 30. Juni 2023 endenden Zehnjahreszeitraum wurde die Rendite des Russell 1000 Growth Index in erheblichem Maße von der Wertentwicklung von fünf Aktien bestimmt, auf die fast 45% der Indexrendite entfielen, wie die nachstehende Grafik zeigt. Diese Dynamik war in dem am 30. Juni 2023 endenden Fünfjahreszeitraum sogar noch ausgeprägter, da die Wertentwicklung von fünf Titeln fast 60% der Indexrendite ausmachte.

Darüber hinaus verdeutlicht das nachstehende Diagramm den Unterschied in der Wertentwicklung des Russell 1000 Growth Index im Vergleich zu einer gleich gewichteten Version des Index, bei der alle Bestandteile die gleiche Gewichtung haben. Auch hier wird deutlich, dass die Performance des Index in diesem Zeitraum von einer kleineren Gruppe von Unternehmen bestimmt wurde.

Nach Angaben von eVestment erzielten weniger als 20% der Manager im Large-Cap Growth-Universum in diesem Zeitraum eine bessere Performance als der Index. Die Leistung des aktiven Managements scheint eng mit der Gewichtung einiger weniger Unternehmen in den Portfolios im Verhältnis zu ihrer zunehmenden Gewichtung im Index während dieses Zeitraums verbunden gewesen zu sein. Wie wir jedoch im Folgenden erörtern, könnte sich der Gegenwind für die Performance aktiver Large-Cap Growth-Manager mit Blick auf die Zukunft ändern.

Wechselnde Gezeiten könnten bevorstehen

Die Vorhersage von Markttiefs oder -hochs ist nach wie vor schwer zu treffen und lässt sich oft nur im Nachhinein erkennen, und ein ähnliches Prinzip gilt für die Indexkonzentration und den Zeitpunkt möglicher Veränderungen. Was jedoch offensichtlich ist, ist das derzeitige hohe Konzentrationsniveau innerhalb der Large-Cap-Indizes.

Infolge der zunehmenden Marktkonzentration sind die meisten passiven Fonds überproportional in diesen Aktien engagiert und haben nicht die Möglichkeit, die damit verbundenen Risiken aktiv zu steuern. Anders ausgedrückt: Ein Anleger, der passive Large-Cap-Wachstumswerte besitzt, besitzt effektiv alles im Index, einschließlich großer Positionen in einer kleinen Anzahl von Unternehmen.

Im Gegensatz dazu haben aktive Manager die Flexibilität, bei Unternehmen selektiver vorzugehen, indem sie Indexbestandteile übergewichten, untergewichten oder einfach nicht besitzen und in Echtzeit handeln, wenn sich die Fundamentaldaten, Bewertungen usw. der Unternehmen ändern. Folglich haben aktive Manager den potenziellen Vorteil, dass sie im Gegensatz zum Index, der passiv ist, positive Entwicklungen nutzen und/oder negative Entwicklungen vermeiden können. Dies ist wichtig zu wissen, da sich die Zusammensetzung des Index ständig ändert und Aktien im Laufe der Zeit aufgrund von Veränderungen der Fundamentaldaten in der Gunst der Anleger steigen oder fallen.

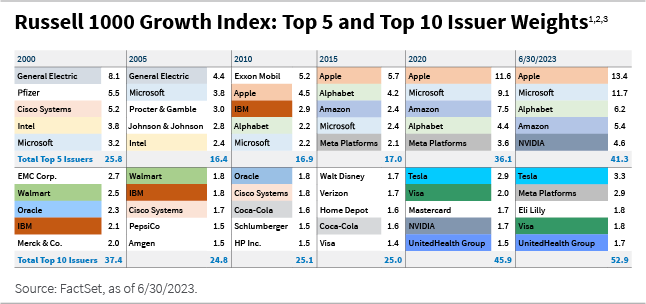

Die Marktführer von heute werden ihre Position als Marktführer nicht unbedingt in der Zukunft beibehalten. Wie die nachstehende Grafik zeigt, unterscheidet sich die Zusammensetzung der größten Emittenten im Index heute deutlich von der Anfang der 2000er Jahre.

Im Gegensatz zu früheren Perioden, die durch häufige Wechsel in der Indexführung gekennzeichnet waren, war die Zusammensetzung der größten Konstituenten in den letzten zehn Jahren jedoch bemerkenswert konstant. Die Nachhaltigkeit dieses Trends ist ungewiss, und die Annahme, dass die zunehmende Konzentration und Beständigkeit der größten Konstituenten in der Zukunft tatsächlich anhalten wird, stellt auf lange Sicht eine potenziell riskante Wette dar.

In der Vergangenheit sind aktive Manager in Zeiten zunehmender Konzentration hinter dem Index zurückgeblieben, da sich die Performance stärker auf eine kleinere Untergruppe von Aktien konzentriert. Umgekehrt erzielte der Medianmanager im Large-Cap-Wachstumsuniversum in Zeiten abnehmender Konzentration eine positive Überrendite, da sich die Marktlandschaft verbreiterte.

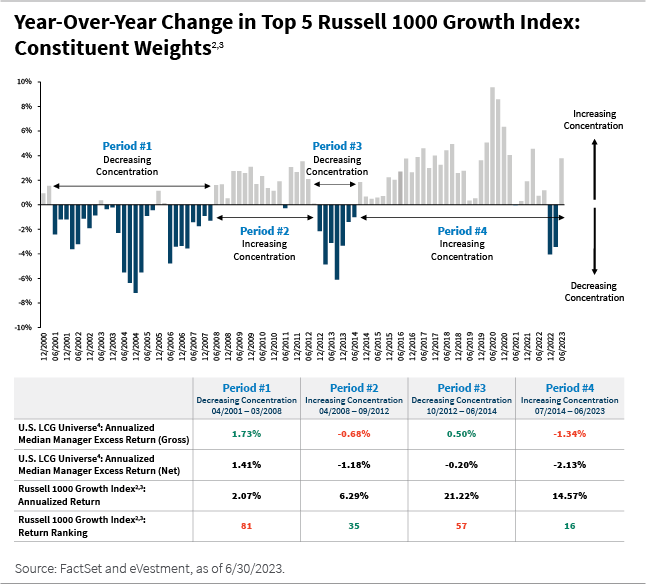

Das nachstehende Diagramm veranschaulicht die Veränderung der fünf größten Emittentengewichte des Russell 1000 Growth Index im Jahresvergleich, um Perioden mit zunehmender/abnehmender Konzentration im Index zu messen.

In Zeiten zunehmender Indexkonzentration, die in der Grafik als Zeiträume Nr. 2 und Nr. 4 dargestellt sind, lag der Median der Manager im Large-Cap Growth-Universum hinter der Indexrendite zurück. In diesen Zeiträumen gehörte die Indexperformance zu den besten 50% des Large-Cap Growth-Universums.

In den Zeiträumen mit abnehmender Indexkonzentration, die als Zeiträume Nr. 1 und Nr. 3 dargestellt sind, übertraf der Medianmanager jedoch die Indexrendite und die Indexperformance lag in den unteren 50% des Universums.

Es ist zwar schwer abzuschätzen, wann sich das Blatt wendet, aber es wird immer deutlicher, dass die Indexkonzentration einen historischen Höchststand erreicht hat, und die Geschichte zeigt, dass aktive Manager in der Lage sein können, davon zu profitieren, wenn die Flut zurückgeht.

Der aktive Ansatz von William Blair bei Large-Cap Growth

William Blair verfolgt einen aktiven Ansatz für Large-Cap Growth-Investitionen, der sich auf die Identifizierung von Qualitätswachstumsunternehmen konzentriert, die das Potenzial haben, langfristig Alpha zu generieren.

Identifizierung von Qualitätswachstumsunternehmen mit Alpha-Potenzial

Die William Blair Large Cap Growth-Strategie ist ein Portfolio aus 30 bis 40 Large-Cap-Wachstumsaktien. Unser Qualitätswachstumsansatz legt den Schwerpunkt auf die Identifizierung von Wachstumsunternehmen in Wachstumsbranchen - die wir als strukturell begünstigte Unternehmen bezeichnen - deren langfristige Aussichten vom Markt unterschätzt werden. Wir versuchen, in wachsende Unternehmen zu investieren, die über einen Zeitraum von drei bis fünf Jahren einen wachsenden Anteil an den Branchengewinnen erzielen können.

Die Identifizierung und Investition in diese strukturell vorteilhaften Unternehmen ist die wichtigste Methode, mit der wir versuchen, im Laufe der Zeit Wert zu schaffen. Unser gründliches Research konzentriert sich auf Unternehmen, die in Branchen tätig sind, von denen wir glauben, dass sie mindestens so schnell wachsen können wie die Gesamtwirtschaft - vorzugsweise schneller. Wir bewerten die langfristigen säkularen Faktoren, um Vertrauen in die Dauerhaftigkeit einer Branche zu gewinnen, wobei wir uns bewusst sind, dass einige Branchen eine stärkere Zyklizität um diesen langfristigen Wachstumspfad herum aufweisen werden.

Erreichen eines ausgewogenen Risikos

Ein zunehmend konzentrierter Index birgt Risiken, die für passive Anleger nur schwer zu mindern sind. Im Gegensatz dazu sind wir als aktive Manager bestrebt, das benchmark-relative Risiko in unserem Portfolio durch Diversifizierung zu steuern.

Wir wissen, dass die Diversifizierung über Sektoren und Marktkapitalisierungen hinweg eine entscheidende Rolle bei der Minderung unvorhergesehener Risiken und der Eindämmung der Volatilität in unserem Portfolio spielt. Unsere Überzeugung beruht auf der Erkenntnis, dass erhebliche Abweichungen bei der Sektorgewichtung oder Marktkapitalisierung die Volatilität der benchmarkbezogenen Renditen verstärken können, da die Performance in diesen Segmenten im Laufe der Zeit stark schwankt.

Um diesem potenziellen Risiko entgegenzuwirken, besteht ein wichtiges Element unseres Risikomanagement-Ansatzes darin, Sektor- und Marktkapitalisierungsengagements beizubehalten, die über den Marktzyklus hinweg in etwa benchmarkneutral sind. Dieser Ansatz führt zu einem Portfolio, bei dem das Alpha langfristig überwiegend durch die Aktienauswahl generiert wird. Dies hat zu einem Risikoprofil für unsere Strategie geführt, das sich stärker an das von Konkurrenten anlehnt, die eine größere Anzahl von Aktien halten.

Insgesamt trägt unser Risikomanagement-Ansatz dazu bei, unbeabsichtigte Risiken innerhalb unseres Portfolios zu minimieren. Wir sind uns bewusst, dass erhebliche Abweichungen in der Sektorgewichtung oder Marktkapitalisierung gegenüber der Benchmark die Volatilität der benchmarkbezogenen Renditen verstärken können. Anders ausgedrückt: Wir wollen die Portfoliorenditen dort erwirtschaften, wo wir unserer Meinung nach den größten Wettbewerbsvorteil haben - bei der Kenntnis der Unternehmen. Im Einklang mit unserer Anlagephilosophie, die eine rigorose fundamentale Unternehmensanalyse in den Vordergrund stellt, ist ein großer Teil des Tracking Error des Portfolios in der Regel auf aktienspezifische Risiken zurückzuführen. Wir sind bestrebt, andere Faktoren, die die Volatilität der relativen Renditen potenziell erhöhen könnten, zu minimieren.

Zusammenfassung

Die Performance der Anlageklasse der Large-Cap-Wachstumswerte ist zunehmend spitzenlastig geworden, wobei die Anleger auf die größten Technologie- und technologiebezogenen Aktien ausgerichtet sind. Wir glauben, dass die Umkehrung des Mittelwerts unter den größten Bestandteilen des Index irgendwann unvermeidlich ist, auch wenn der Versuch, den Zeitpunkt der Trendwende zu bestimmen, ein aussichtsloses Unterfangen sein kann.

Als aktive Manager konzentrieren wir uns weiterhin auf die Identifizierung von strukturell vorteilhaften Qualitätswachstumsunternehmen, von denen wir glauben, dass sie langfristig eine bessere Performance erzielen können. Es ist zwar schwer abzuschätzen, wann sich das Blatt wendet, aber es wird immer deutlicher, dass die Indexkonzentration einen historischen Höchststand erreicht hat, und wenn das Blatt sich wendet, zeigt die Geschichte, dass aktive Manager in der Lage sein können, davon zu profitieren.

Aaron Socker ist Portfoliospezialist für die US-Wachstums- und Kernaktienstrategien von William Blair.