Anleihen aus Schwellenländern gelten als problembehaftet und krisenanfällig. Doch damit wird man ihnen nicht gerecht. Wir haben uns mit den sieben wichtigsten Irrtümern zu dieser speziellen Anlageklasse auseinandergesetzt. Das Ergebnis: Aus unserer Sicht ist die Attraktivität von Hartwährungsanleihen aus Schwellenländern für risikofähige Anleger deutlich gestiegen. Auswahl und Anlagehorizont entscheiden über den Erfolg.

Nahendes Ende des Zinszyklus unterstützt Märkte der Schwellenländer

Grundsätzlich haben in den vergangenen Jahrzehnten in Euro oder US-Dollar denominierte Staats- und Unternehmensanleihen aus Schwellenländern einen beträchtlichen Mehrertrag gegenüber heimischen Staats- und Unternehmensanleihen abgeworfen – unterbrochen von periodisch auftretenden Krisen. Das Jahr 2022 machte da keine Ausnahme: Ein Gebräu aus geopolitischen Spannungen, weltweit steigender Inflation, massiven Leitzinsanhebungen der Notenbanken in den USA und Europa und der darauf folgenden Wachstumsabschwächung führte zu deutlichen Kursverlusten bei Hartwährungsanleihen aus Schwellenländern.

Der wichtigste Faktor für den Anlageerfolg war dabei erneut die US-Geldpolitik. Wie in vorherigen Kapitalmarkzyklen führen die anlaufenden Zinserhöhungen der Federal Reserve zu einer schwachen Marktphase für EM-Anlagen. Der Wirkungsmechanismus ist einfach: Bisher hoch verzinste Anleihen aus Schwellenländern verlieren aufgrund höherer US-Zinsen gegenüber den sehr liquiden und risikoärmeren US-Staatspapieren an Attraktivität.

Internationale Anleger zogen hohe Summen ab, die Anlageklasse verlor prozentual zweistellig an Wert. Nun deutet sich der Wendepunkt an. Aufgrund der rückläufigen US-Inflation rückt ein Ende des Fed-Zyklus in greifbare Nähe. Deshalb ist dies ein guter Zeitpunkt für einen Positionsaufbau, wenn risikobewusste Anleger die Lehren aus den folgenden sieben größten Irrtümern ziehen.

Langfristigkeit zahlt sich aus

Das Bild von schwankungsanfälligen, politisch und wirtschaftlich risikobehafteten Emittenten greift zu kurz. Viele Schwellenländer sind solide finanziert, was sich im vergangenen Jahr auch daran zeigte, dass vor allem der US-Zinsanstieg die Kurse belastete, weniger die Ausweitung der Risikoprämien.

„Langfristig kann sich aus Sicht des Euro-Anlegers die Wertentwicklung von Anleihen aus bonitätsstärkeren EM-Ländern sehen lassen.“ - Christian Kopf

Langfristig kann sich aus Sicht des Euro-Anlegers die Wertentwicklung von Anleihen aus bonitätsstärkeren EM-Ländern sehen lassen. Im Vergleich über zehn Jahre brachte ein breiter Index in US-Dollar denominierter Papiere aus Schwellenländern gegenüber US-Staatsanleihen eine deutlich höhere Wertentwicklung, auch nach der Währungssicherung in Euro (siehe Grafik)

Gute Bonitäten sind keine Seltenheit

Mehr als die Hälfte der im JP Morgan EMBI Global Diversified-Index für Staatsanleihen aus Schwellenländern enthaltenen Emittenten sind als Investmentgrade eingestuft. Trotz des schwierigen Umfelds hat sich die Ratingdynamik im EM-Segment stabilisiert und ist teilweise sogar wieder ins Positive gedreht. Das Vorurteil einer schlechten Haushaltspolitik klebt an vielen Emittenten. Dabei werden günstige Entwicklungen zu oft übersehen. Ein Beispiel ist Südafrika, lange ein Sorgenkind. Hier kommt langfristig eine positive Reformdynamik zum Tragen – wenn Präsident Ramaphosa im Amt bleibt. Hauseigene Länder-Ratings, die makroökonomische Entwicklungen umfassend spiegeln, nehmen darum für uns eine wichtige Funktion im Auswahl- und Risikomanagementprozess ein.

Höhere Puffer gegen Krisen

Die während der Corona-Pandemie befürchtete Schwellenländerkrise blieb aus. Wir erwarten zwar Zahlungsausfälle einzelner Länder, aber keine neue Schuldenkrise in der Breite. Unser Optimismus fußt auf verschiedenen Beobachtungen: Viele Schwellenländer haben seit der Asienkrise (1997/98) ihr Schuldenmanagement professionalisiert, wie etwa Indonesien oder Südkorea, die Währungsreserven auf- und den lokalen Anleihenmarkt ausgebaut haben. Sie legen Augenmerk auf eine gute Mischung ihrer Refinanzierung und sind damit Währungsschwankungen und ausländischem „Tourismusgeld“ weniger ausgeliefert. EM-Staaten haben zudem durch frühzeitige Zinsanhebungen ihre Währungen stabilisiert und die heimische Nachfrage gebremst. Die Voraussetzungen für rückläufige Leistungsbilanzdefizite sind damit gegeben. Dies wirkt für viele Emittenten wie Golfanrainerstaaten, osteuropäische Staaten, Südafrika oder Indonesien kursstützend.

Wenig spekulatives Geld

Viele internationale Anleger haben EM-Bonds den Rücken gekehrt. Abflüsse in zweistelliger Milliardenhöhe waren 2022 die Folge. Somit sind die Positionierungen bereinigt. Das ist aus unserer Sicht ein positiver Faktor.

„Es gibt kaum noch spekulatives Geld in dieser Anlageklasse, und eine schrittweise Rückkehr von zusätzlichen Käufern wirkt kursunterstützend.“ - Christian Kopf

Denn es gibt kaum noch spekulatives Geld in dieser Anlageklasse, und eine schrittweise Rückkehr von zusätzlichen Käufern wirkt kursunterstützend. Das Jahr 2023 hat mit einem fulminanten Emissionsvolumen bei Anleihen aus Schwellenländern begonnen. Mexiko hat den Anfang gemacht und eine beachtliche Investorennachfrage gesehen. Auch anderen Emittenten wie den Philippinen, Ungarn oder Israel gelangen sehr erfolgreiche Platzierungen. Dies zeigt, dass der Markt aktuell wieder aufnahmefähig ist.

Wachstum zählt – aber nicht nur

Ein Kaufargument für EM-Anlagen waren bisher oft höhere Wachstumsraten. Tatsächlich dürften Länder wie die Elfenbeinküste, Kenia oder der Senegal noch einige Zeit Wachstumsraten von sechs bis sieben Prozent vorweisen. Aber es gibt immer mehr Staaten, deren Wirtschaft reift und weniger dynamisch wächst. Dazu zählt China. Hier hat die Regierung zudem die strategische Entscheidung getroffen, den Heimatmarkt zu stärken. Damit verringern sich positive Wachstumseffekte auf andere Länder. Entscheidend ist heute, ob es sich um qualitatives Wachstum handelt oder nicht. Dazu sind langfristige Analysen von Konjunktur sowie regulatorischem und politischem Rahmen nötig. Die unterschiedlichen Zyklen, in denen sich die einzelnen Schwellenländer in Konjunktur oder geopolitischen Anpassungsprozessen gerade befinden, ermöglichen auch taktische Anlagechancen.

Mehr Dynamik bei ESG

Aspekte zu Umwelt, Sozialem und Unternehmensführung (ESG) setzen sich als Investmentthema auch bei EM-Anlagen stärker durch. Ablesbar wird dies etwa am Ausbau erneuerbarer Energien oder daran, dass auch Schwellenländer beginnen, grüne Anleihen an den Markt zu bringen, wie Chile. Zusätzlich zu den Mindestfiltern in der Länder- und Titelauswahl kann eine Berücksichtigung des wirtschaftlichen Entwicklungsstand eines Landes – gemessen am Pro-Kopf-Einkommen – in der Beurteilung helfen. Denn das Nachhaltigkeitsniveau ist abhängig vom Entwicklungsstand. Die Mehrheit der Weltbevölkerung lebt in Ländern, die nach westlichen Standards markante Defizite aufweisen, wo aber Investitionen in nachhaltiges Wachstum umso dringender erforderlich sind. Trotzdem ist es in einem Anlageprozess mit integrierten Nachhaltigkeitskriterien möglich, nicht nur negative, sondern auch positive Veränderungen zu erkennen, etwa was Arbeitsstandards, Menschenreche, Umweltschutz, Korruption oder Religionsfreiheit betrifft.

Die richtige Länderauswahl ist entscheidend

Die Anlageklasse ist von einer Spreizung der Bonitäten geprägt, die in den letzten Jahren noch zugenommen hat. Vorsicht ist bei schwächeren EM-Emittenten angebracht. Dazu zählen aus unserer Sicht Pakistan, El Salvador und Tunesien. Angesichts unbestrittener Risiken macht eine aktive Auswahl, die multidimensionale Einflussfaktoren berücksichtigt, den Unterschied. So gab es etwa 2021 einige spektakuläre Ausfälle, erstmals mit Sri Lanka, aber auch mit dem Libanon und Venezuela, während Sambia derzeit mit den Investoren verhandelt. Auch der Großmachtwettbewerb und die damit verbundene Blockbildung zwischen China, den USA und Europa trifft viele Schwellenländer und führt zur Umlenkung von Investitionen. Dies birgt Risiken, aber auch Chancen für einzelne Länder.

Fazit

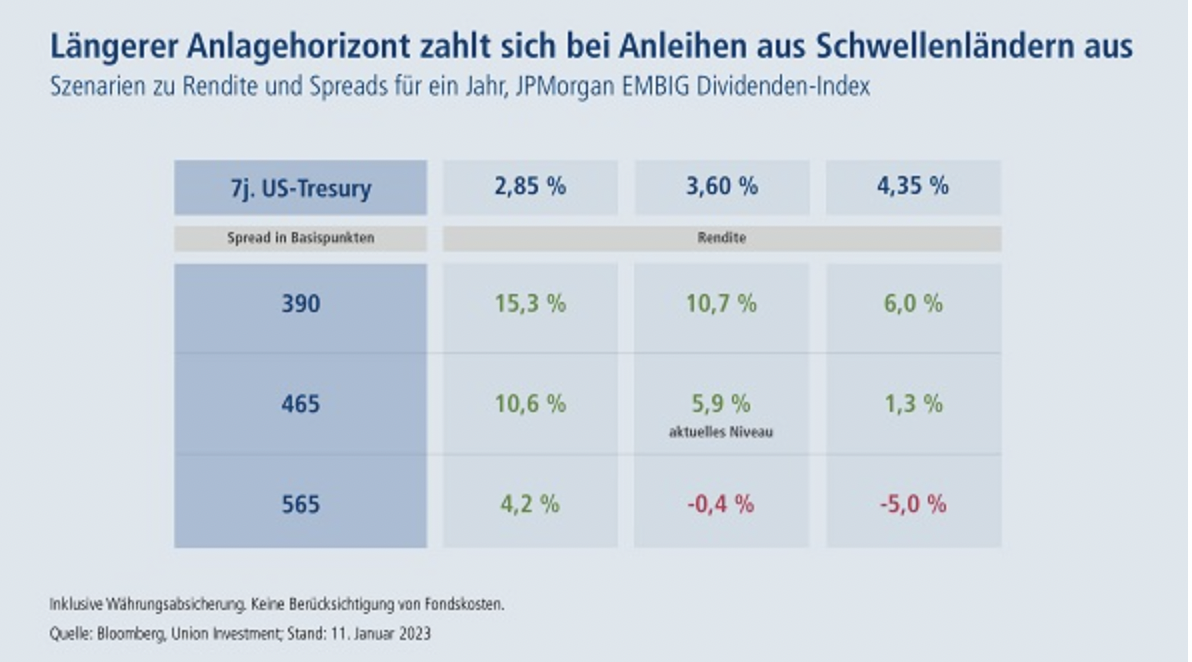

EM-Hartwährungsanleihen bedürfen einer aktiven Auswahl. Gerade US Dollar-Staatsanleihen aus Schwellenländern bieten nach unserer Einschätzung bei einem unverändert bleibenden Risikoaufschlag zu US-Staatspapieren einen guten Puffer gegen weiter steigende Zinsen. So dürfte ein möglicher weiterer Anstieg der US-Treasury-Renditen um 80 Basispunkte unter dem Strich immer noch einen positiven Anlageerfolg auf Sicht von zwölf Monaten ergeben (siehe Grafik).

Wenn sich die globalen Inflationserwartungen weiter stabilisieren, dürfte sich dies positiv auf die EM-Anlageklasse auswirken. Mit einem mehrjährigen Anlagehorizont bietet sie derzeit vergleichsweise große Renditechancen, womit die erhöhten Risiken kompensiert werden dürften.

Von Christian Kopf, Leiter Portfoliomanagement Renten, Union Investment