Die Analysen sind neutral, weil die aktiven Anlageentscheidungen von externen Asset Managern getroffen werden. Seit Januar 2012, mehr als sechs Jahren also, geben die so gewonnenen Ergebnisse detaillierte Einblicke in die Aufteilung der auf der Plattform von Universal-Investment investierten Gelder.

Aktien geben auf starkem Niveau leicht nach

Als erstes sticht ins Auge, dass die Aktienquote langsam wieder zurückgeht. Vom Höchststand bei gut 32 Prozent im April 2017 ist die Quote Ende März 2018 wieder auf unter 30 Prozent gefallen. Damit liegt sie immer noch deutlich über den rund 23 Prozent zu Beginn der Analyse 2012, doch scheint sich der Sinkflug zu verschärfen.

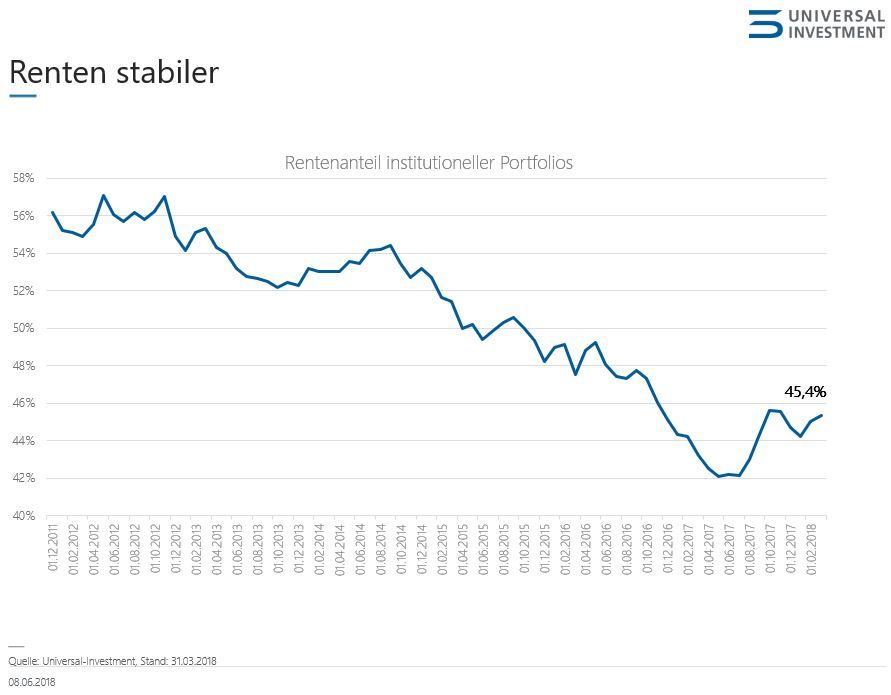

Möglicherweise ist aus Sicht institutioneller Investoren das Aktienthema ausgereizt. Wenn seit einem Jahr die Quote wieder zurückgeht, dann dürfte das mit der Volatilität und einer andauernden Seitwärtsbewegung der Märkte zusammenhängen. Das Spiegelbild dieser Entwicklung sehen wir auf der Rentenseite. Hier ist die Quote seit ihrem Tiefststand vor einem Jahr wieder im Steigen begriffen und liegt aktuell bei gut 45 Prozent (gegenüber 42 Prozent Ende Mai 2017).

Auch hier ist die Quote allerdings noch weit vom Stand bei Beginn der Analyse entfernt. Anfang 2012 lag sie bei gut 56 Prozent. Im weiteren Verlauf des Jahres erreichte sie sogar kurz die 57 Prozent, bevor 2013 der lange Sinkflug einsetzte.

Es wird spannend sein, in den nächsten Monaten und Jahren zu verfolgen, ob Aktien- und Rentenquoten sich nach und nach wieder auf ihr ursprüngliches Niveau hin zurückbewegen, oder ob Anleger dauerhaft eine höhere Aktien- sowie eine niedrigere Rentenquote behalten werden.

Alternative Assets auf dem Vormarsch

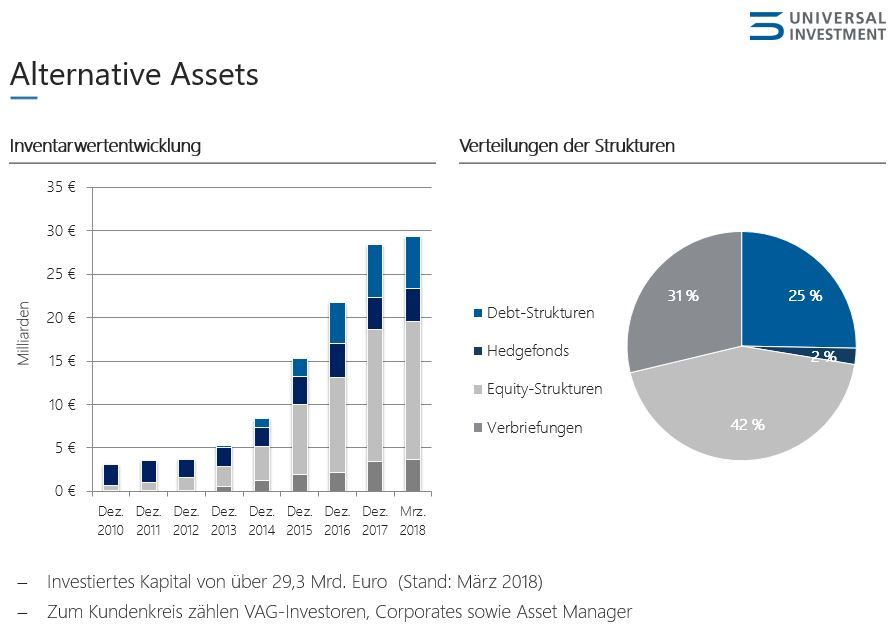

Einen Anhaltspunkt dafür, dass die Rollenverteilung der Anlage-Klassen vor der Niedrigzinsphase definitiv der Vergangenheit angehören könnte, gibt der Blick auf die sich rasant entwickelnde Klasse der Alternative Assets. Ihr Volumen auf der Universal-Investment-Plattform ist in den letzten Jahren massiv angestiegen. Waren noch vor fünf Jahren maximal 5 Milliarden Euro in dieser Klasse allokiert, so ist das Volumen bis Ende März 2018 auf beinahe 30 Milliarden Euro angewachsen. Die gut gefüllte Projekt-Pipeline zeigt, dass diese Entwicklung weiter anhalten wird.

Hier zeigen sich als Trends die Renditesuche und die damit verbundene Diversifizierung als Reaktion auf die Niedrigzinsphase. Diese Entwicklung wird von der gesamten Gruppe der institutionellen Investoren getragen und gilt auch für als konservativ angesehene Investoren wie etwa Stiftungen. Immobilien stehen dabei mittlerweile für fünf Prozent des Anlagevermögens.

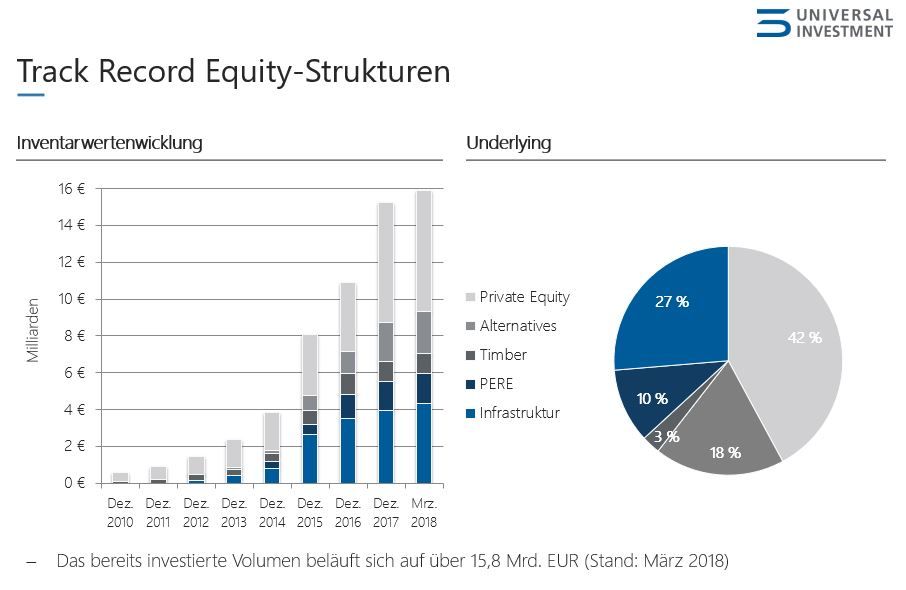

Den größten Anteil haben Equity-Strukturen, mit Abstand gefolgt von Debt-Strukturen. Hedgefonds und Verbriefungen stehen für kleinere Anteile. Zum größeren Kundenkreis zählen unter anderem VAG-Investoren, Corporates sowie Asset Manager. Der größte Bereich Equity-Strukturen steht Ende März 2018 für ein Volumen von 15,8 Milliarden Euro. Hier machen Private-Equity- und Infrastruktur-Investments den Löwenanteil aus.

Langfristige Performance im Lot

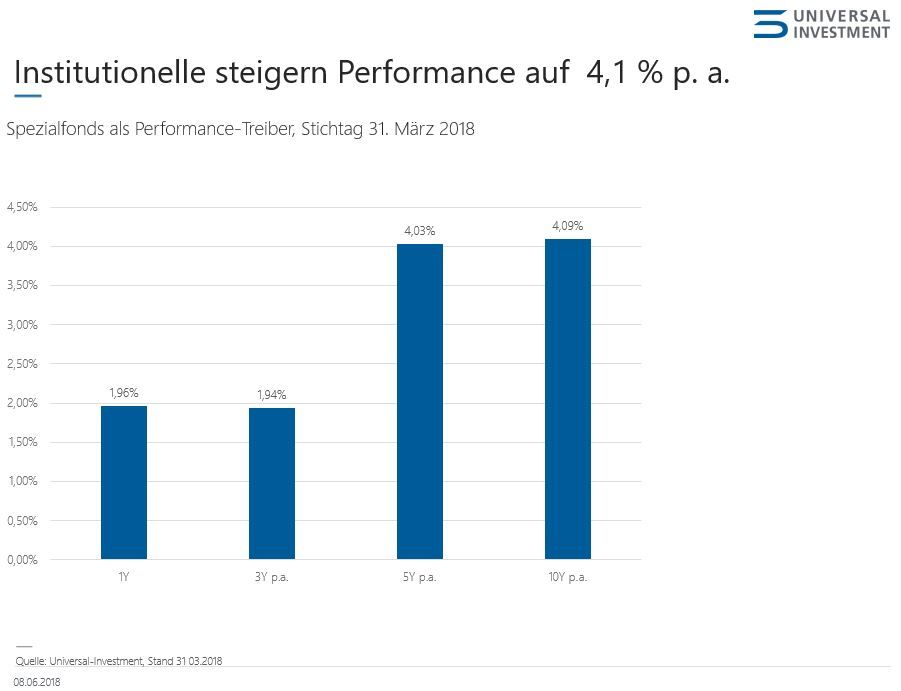

Die Zeit wird zeigen, ob die behutsame Umschichtung die Portfolien für die anstehenden Änderungen fit machen kann, namentlich die teilweise bereits eingeläutete Zinswende. In der Vergangenheit sind institutionelle Investoren jedenfalls gut mit ihrer Politik der ruhigen Hand gefahren, also sukzessive die Aktienquote zu steigern und die Rentenquote zu senken, wie ein Blick auf die Performance-Statistik belegt:

Demnach liegt die zehnjährige Performance zum Stichtag 31. März 2018 bei rund 4,1 Prozent, gerade in Anbetracht der ereignisreichen vergangenen Jahre ein solider Wert und deutlich über der magischen Vier-Prozent-Grenze, die für viele Institutionelle die Spreu vom Weizen trennt.

In der kurzfristigen Performance hingegen haben die Anleger etwas Federn lassen müssen, maßgeblich geprägt durch die Entwicklung der Aktienmärkte im ersten Quartal. Wir werden in den kommenden Monaten und Jahren sehen, ob die momentan beobachtete vorsichtige Neuausrichtung der Portfolien den aktuellen Performance-Wert von knapp zwei Prozent wieder in die Höhe treiben kann.

Markus Neubauer, Geschäftsführer, Universal-Investment

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.

Die Auswertung erfasst alle Anlagen in Spezialfonds bei Universal-Investment für den Zeitraum von Januar 2012 bis zum 31. März 2018 und wird monatlich aktualisiert. Das Gesamtvolumen der analysierten Assets under Administration beträgt derzeit rund 272 Milliarden Euro. Dieses Volumen entspricht 17 Prozent des gesamten vom BVI erfassten Spezialfondsvermögens in Höhe von 1.600 Milliarden Euro per Ende Januar 2018.