Die Kurssprünge einzelner Internet-Unternehmen lassen aufhorchen. Kurs-Gewinn-Verhältnisse (KGV) im hohen zweistelligen Bereich zeugen davon, dass Anleger wieder bereit sind, beträchtliche Risiken auf sich zu nehmen, um am Internet-Boom zu partizipieren. Die Geschäftsmodelle einzelner Wachstumstitel haben durchaus das Potenzial, herkömmliche Grenzen zu sprengen und damit neue Maßstäbe in Sachen Wachstum zu setzen. Hierzu braucht es aber viel Vorstellungskraft, was bekanntermaßen mit Unsicherheiten verbunden ist. „Deshalb mutet der Preis einzelner Unternehmen unter Berücksichtigung klassischer Bewertungskriterien wie solide Bilanzen, hohe Cash-Flows, beeindruckende Eigenkapitalquoten und Dividendenkontinuität recht abenteuerlich an. Dabei gibt es genügend Alternativen zu den Highflyern aus dem Social Media- oder 3D-Printing-Sektor. Dies zu deutlich attraktiveren Kursniveaus, ohne dass Abstriche in Bezug auf das Wachstumstempo gemacht werden müssen“, weiß Anders Tandberg-Johansen, Head of Global Technology und Fondsmanager des DNB Technology Fonds.

New Economy mit phantastischen Bewertungen

Innerhalb des Technologie-Universums haben sich zwei Cluster gebildet: Auf der einen Seite der «New Technology Club» mit den führenden Social Media Plattformen und den hoch innovativen 3D-Printing-Firmen. Auf der anderen Seite die etablierten Top-Unternehmen wie Google, Apple oder Samsung.

Ein Blick auf die teuersten Titel gemessen am KGV zeigt, dass die Befürchtungen nach einer Übertreibung nicht unbegründet sind. Sie beschränkt sich jedoch auf eine kleine Anzahl an Unternehmen. Dazu könnten Salesforce, LinkedIn, Amazon, Netflix und 3D Systems gehören, bei denen es sich um visionäre Unternehmen mit guten Zukunftsaussichten handelt. Ob dies ein KGV von 160 wie im Falle von Salesforce rechtfertigt, darf aber kritisch hinterfragt werden. Interessant wird auch sein, ob beispielsweise Netflix das enorme Wachstum an Nutzern aufrechterhalten kann, um die nicht-bilanziellen Verbindlichkeiten von USD 6 Mrd. zu bedienen. Die Internetradio-Gesellschaft Radio Media wird derzeit zu einem Kurs-Umsatz-Verhältnis von mehr als 11 gehandelt. Die Frage, was die effektiven Eintrittshürden des Internetradios sind, kann heute noch keiner abschließend beantworten. Facebook hat heute mehr als eine Milliarde User weltweit und hat sich zu einem fantastischen Mobile Advertising Tool entwickelt, nur verlieren die Jugendlichen langsam das Interesse an dieser Plattform. „Wir können heute nicht mit Sicherheit sagen, dass Facebook & Co. daraus massive Probleme erwachsen. Aber die Wahrscheinlichkeit, dass es dazu kommt, ist definitiv nicht in den heutigen Preisen berücksichtigt. Das sollte Anlegern zu denken geben“, fasst Anders Tandberg-Johansen zusammen.

Solidität und Wachstumsstärke finden sich anderswo

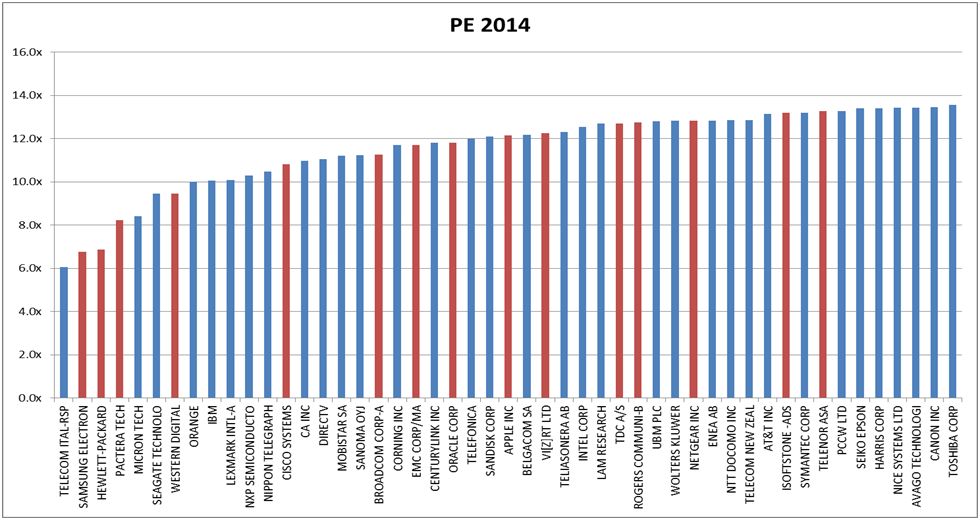

Im Gegensatz zu den Überfliegern haben die Branchengrößen wie Google und Samsung schon fast defensiven Charakter. Sie unterscheiden sich im Endeffekt nicht durch die Wachstumsdynamik, sondern durch ihr wesentlich günstigeres Bewertungsniveau, nämlich einem bereinigten KGV von um die 20 oder weniger. Opera Software (26) und Gameloft (29) liegen nur leicht darüber. Zudem halten die meisten dieser Unternehmen Netto-Cash-Positionen. Zum Vergleich - Salesforce und LinkedIn kosten den 10-maligen Jahresumsatz, während 3D- Printer-Aktien zum 17-fachen des derzeitigen Jahresumsatzes erworben werden müssen.

KGV der günstigsten Titel im Technologie-Sektor. Rot hervorgehoben sind jene Titel, die im DNB Technology Fonds enthalten sind - Quelle: Bloomberg.

Samsung und Google – zwei Wachstumsperlen für wenig Geld

Bestes Beispiel ist Samsung, welche im DNB Technology Funds derzeit die größte Position ausmacht. Das KGV liegt bei tiefen 7. Falls man die Cash-Positionen subtrahiert, sogar deutlich darunter. Nicht von der Hand zu weisen ist, dass die Margen im profitablen Smartphone-Geschäft unter Druck geraten sind. „Bei aller Vorsicht scheint uns aber die Skepsis der Investoren maßlos übertrieben. Aus einer Risiko/Ertrags-Perspektive ist Samsung deshalb ein klarer Kauf“, ist Anders Tandberg-Johansen überzeugt.

Ebenfalls in diese Klasse gehört Google, die mit Suchmaschinen-Geschäft und profitablen Online-Advertising, YouTube, dem Android-Betriebssystem und neuen Projekten die wohl am besten positionierte Internet-Gesellschaft weltweit. Das Kernwerbegeschäft wächst mit über 20 % jährlich. Die Aktie ist lediglich mit dem 20-fachen des 2014-Gewinns bewertet, ohne dass der Unternehmenswert um die große Cash-Position bereinigt wurde. Zusätzlich investiert Google mit USD 6 Mrd. riesige Summen in die Forschung und Entwicklung. Würden sie sich auf eine Gewinnmaximierung beschränken, dann wäre die Aktie heute zu einem unfassbar tiefen Preis zu kaufen. Doch Google denkt über die nächsten fünf Jahre hinaus und investiert in ein nachhaltiges Wachstum. Aber auch Google, das gilt es bei jedem Tech-Investment zu berücksichtigen, ist nicht immun gegen konjunkturelle Rückschläge.

Konklusion: Weiterhin viel Spielraum vorhanden

Wenn auch eine gewisse Anzahl an Internetaktien auf dem Niveau einer «Bubble» bewertet sind, so kann dies vom gesamten Technologiesektor als solches nicht gesagt werden. Ganz im Gegenteil – der Sektor vermochte im letzten Jahr nicht, den breiten Markt zu schlagen, wofür es intelligente Alphastrategien brauchte. Spielraum nach oben bleibt folglich genügend vorhanden.

“Wir fühlen uns wohl mit unserer Positionierung und halten an unserer GARP-Strategie fest, die der Bewertung von Aktien eine höhere Bedeutung zukommen lässt. Dabei setzen wir auf Firmen, deren Kennzahlen uns überzeugen. Von den Highflyern lassen wir unsere Finger, weil sich aus der Risiko/Ertrags-Perspektive einfach bessere Anlagemöglichkeiten ergeben“, so Anders Tandberg-Johansen.

Über DNB

DNB Asset Managements konsequente, auf einer Bottom-up-Analyse basierende Investmentstrategie hat sich für die Anteilseigner des DNB Technology (ISIN: LU0302296495) bisher ausgezahlt: Auf Sicht von fünf Jahren liegt der Fonds mit einer durchschnittlichen jährlichen Performance von 27,49 % an der Spitze seiner Vergleichsgruppe. Im vergangenen Jahr konnte er ein Plus von 39,06 % verzeichnen – 13,31 % mehr als die Benchmark des Fonds erreicht hat. Der Fonds wird von Anders Tandberg-Johansen gemeinsam mit den Co-Portfoliomanagern Sverre Bergland und Erling Thune verwaltet. DNB Asset Management ist ein führender skandinavischer Vermögensverwalter, der Produkte innerhalb der nordischen Anlageklassen und in ausgewählten Themenbereichen anbietet. DNB Asset Management gehört zu 100 % der an der Osloer Börse notierten DNB Holding ASA, die zu den erfolgreichsten Finanzdienstleistern Skandinaviens zählt. DNB verfügt über ein kombiniertes Gesamtvermögen von 200 Milliarden EUR.