Die Fed wird in der kommenden Woche mit hoher Wahrscheinlichkeit das Leitzinsband von bisher 1,00 % bis 1,25 % um 25 Basispunkte anheben. Von größerem Interesse ist aber der weitere von den FOMC-Mitgliedern präferierte Leitzinspfad.

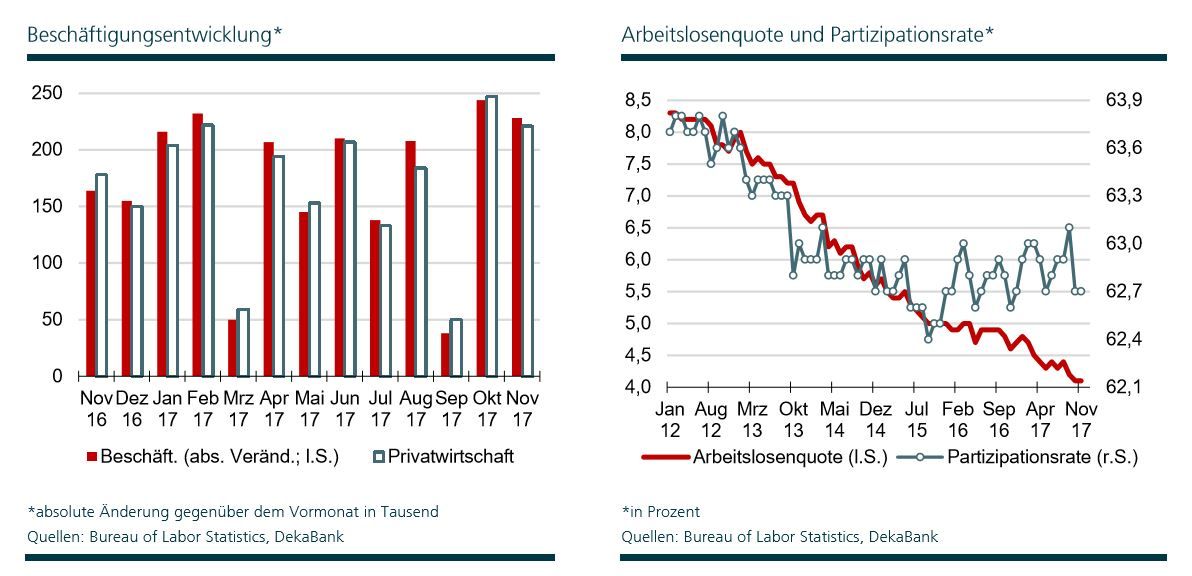

Der Arbeitsmarktbericht für November unterstreicht, dass sich die US-Wirtschaft weiterhin auf einem robusten Wachstumspfad befindet. Im November war der Nettostellenaufbau mit 228.000 Stellen etwas kräftiger als erwartet (Bloomberg-Umfrage: 195.000; DekaBank: 230.000 Personen). Wir hatten mit einem stärkeren Anstieg gerechnet, weil der hohe Aufbau im Oktober nicht ausreichend war, um die hurrikanbedingte Schwäche der Vormonate auszugleichen. Tatsächlich scheint dieser Nachholeffekt aber nicht maßgeblich für den kräftigen Beschäftigungsaufbau gewesen zu sein. Den allgemeinen Erwartungen entsprechend verharrte die Arbeitslosenquote im November mit 4,1 % auf dem Vormonatswert (Bloomberg-Umfrage und DekaBank: 4,1 %) und auch die Partizipationsrate veränderte sich mit 62,7 % gegenüber dem Vormonat nicht.

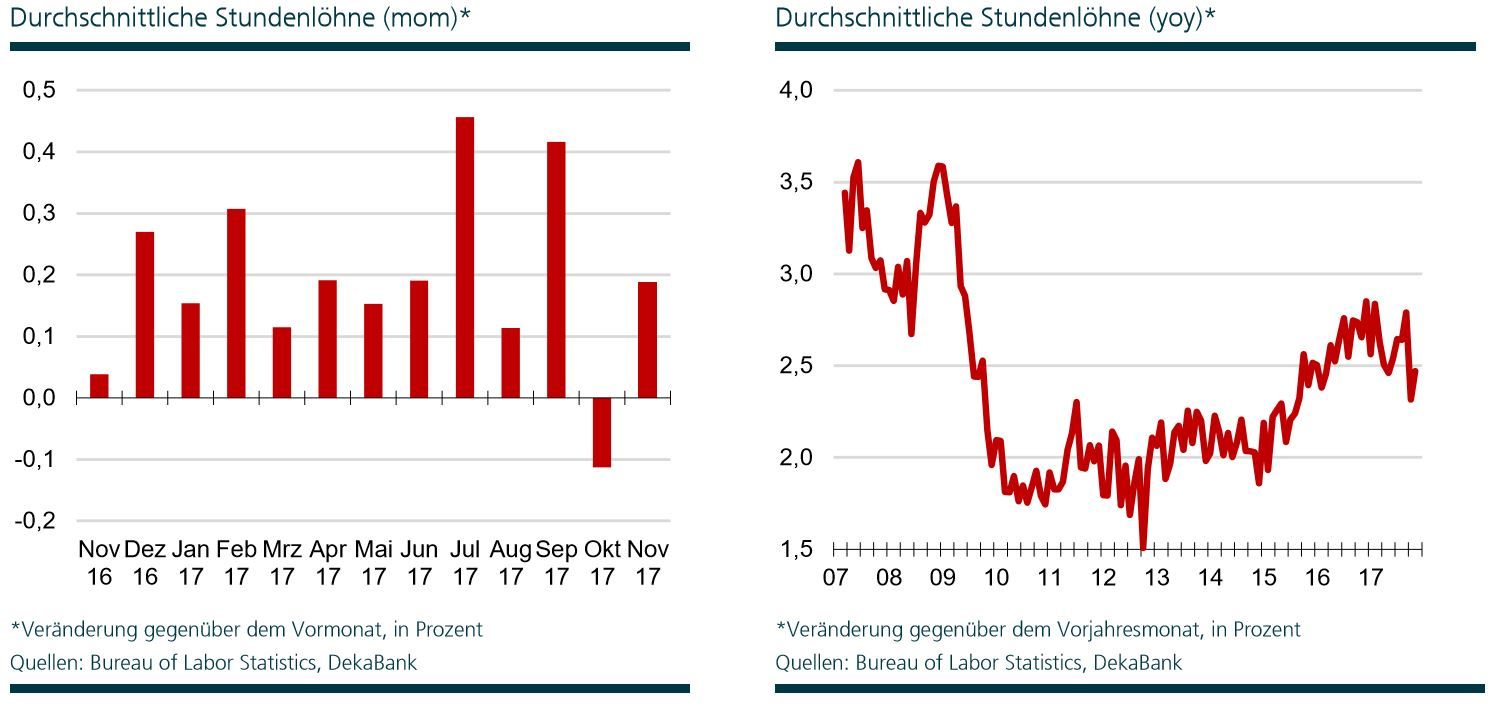

Einmal mehr konnte die Lohndynamik nicht überzeugen. Zwar ist der Anstieg der durchschnittlichen Stundenlöhne mit 0,2 % (mom) nicht ausgeprägt schwach, aber geringer als erwartet (Bloomberg-Umfrage und DekaBank: 0,3 %) und der Vormonat wurde von Stagnation auf -0,1 % (mom) nach unten revidiert. Anders als prognostiziert stieg daher die Jahresveränderungsrate nicht kräftig an, sondern nahm nur leicht von nach unten revidierten 2,3 % auf 2,5 % zu. Immerhin, die durchschnittliche Wochenarbeitszeit stieg im Vergleich zum Vormonat an. Hierdurch war der Zuwachs der Gesamtlöhne (Anzahl Beschäftigte, Wochenarbeitszeit und Stundenlöhne) mit 0,7 % gegenüber dem Vormonat ausgesprochen hoch.

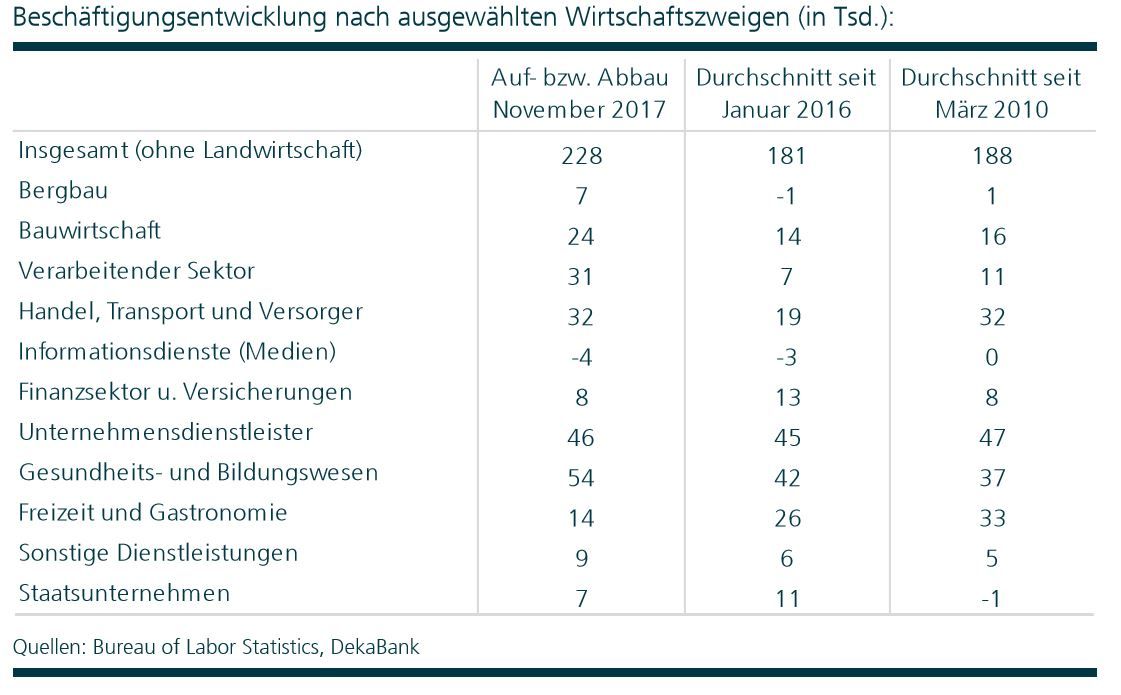

Von den Hurrikanen war insbesondere der Gewerbezweig Freizeit und Gastronomie betroffen gewesen. Üblich sind hier monatliche Beschäftigungszuwächse im Bereich von 40.000 Stellen. Zwar gab es im Oktober in diesem Bereich einen Stellenaufbau von gut 100.000 Stellen. Nimmt man aber die Summe über die vier Monate August bis einschließlich November, dann wurden in diesem Gewerbezweig insgesamt nur 34.000 Stellen geschaffen. Der zu erwartende positive Rückpralleffekt ist also bislang noch nicht in Gänze eingetreten. Auffallend stark war im November hingegen der Beschäftigungsaufbau im verarbeitenden Gewerbe. Der durchschnittliche Beschäftigungsaufbau in den vergangenen vier Monaten betrug 27.000 Stellen und war damit knapp viermal so kräftig wie sonst üblich. Hierin zeigt sich, dass sich derzeit das verarbeitende Gewerbe auf der Überholspur befindet.

In der kommenden Woche dürfen die FOMC-Mitglieder über die Höhe der Leitzinsen befinden. Bereits im Vorfeld des heutigen Arbeitsmarktberichts gab es wenig Zweifel, dass eine Leitzinserhöhung beschlossen werden wird. Spannender als die Leitzinserhöhung selbst ist die Frage, wie die FOMC-Mitglieder den weiteren Leitzinspfad einschätzen. Die solide Arbeitsmarktentwicklung dürfte trotz der etwas enttäuschenden Dynamik der durchschnittlichen Stundenlöhne dazu beitragen, dass die Fed weiterhin drei Leitzinserhöhungen für 2018 in Aussicht stellen wird.

Volkswirtschaft aktuell: Hier können Sie das vollständige Dokument herunterladen.