Die Etablierung von negativen Depositenraten durch die globalen Notenbanken hat die Renditechancen am Anleihemarkt deutlich reduziert. Im Jahr 2015 sind Investoren mit einem Negativzinsumfeld konfrontiert, dessen Ausmaß wächst. In der Eurozone beträgt das Marktvolumen an Staatsanleihen mit negativen Renditen bereits 1,4 Billionen €. Dies entspricht knapp dem Gesamtvolumen an ausstehenden EUR Unternehmensanleihen. Jedoch ist dies nicht nur ein Phänomen der Eurozone. Insbesondere kurze- und mittlere Laufzeiten von japanischen Staatsanleihen weisen ebenfalls negative Renditen auf. Damit nimmt das global investierbare Angebot an positiv verzinsten Staatsanleihen sukzessive ab.

Inflation in weiter Ferne

Noch spricht wenig für eine Trendwende bei den Preissteigerungsraten. Die Eurozone befindet sich vorerst im Deflationsszenario. Mit der Ausdehnung der EZB-Anleihekäufe auf Staatsanleihen sollen die Inflationserwartungen im Währungsraum stimuliert werden. Wir rechnen mit einem länger andauernden Prozess. Zudem belasten die stark gefallenen Rohstoffpreise. Moderat steigende Inflationsraten liegen damit in weiter Ferne. Die globalen Zentralbanken dürften ihre expansive Geldpolitik perspektivisch weiterverfolgen.

EZB-QE verändert Bewertungsmaßstäbe

Die Wirkung des EZB-QE auf die Anlagemärkte der Eurozone ist immens. Das Marktrisiko verringert sich. In diesem Umfeld zählen insbesondere Aktien zu den Profiteuren. Wir erwarten eine Annäherung der Dividendenrendite zur Verzinsung von Unternehmensanleihen. Firmen mit kontinuierlich attraktiven Ausschüttungsquoten dürften langfristig eine stabilere Wertentwicklung aufweisen.

Daneben rechnen wir mit einem relativ konstanten Niveau der Risikoaufschläge (Spreads) bei Investment Grade Credits. Japanische Verhältnisse setzen sich auch hier zunehmend durch. Daher werden beispielsweise Versicherer oder Pensionskassen ihre Anleihekäufe internationaler ausrichten um dem heimischen Negativzinsumfeld zu entfliehen.

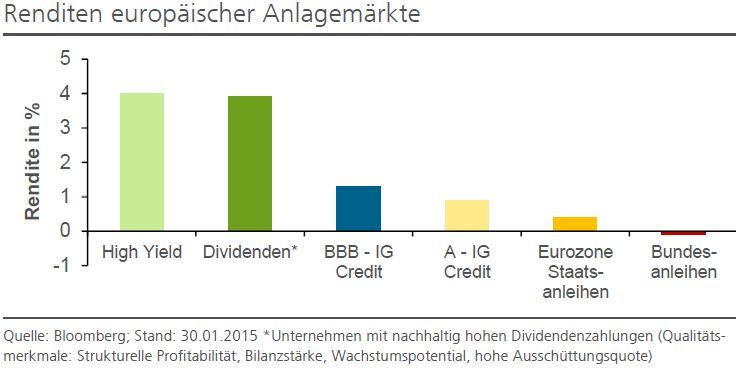

Dividendenaktien & High-Yield-Anleihen favorisiert

Mit dem neuen Marktregime weitet sich die Jagd nach Rendite aus. Institutionelle Anleger werden sukzessive in höher verzinste Anlagemärkte investieren um weiterhin ihre Renditeversprechen halten zu können. Der Anlagetrend hin zu positiv rentierenden Asset-Klassen sollte im Jahr 2015 ein Treiber der Mittelbewegungen sein.

Wir präferieren europäische Aktienwerte mit nachhaltig hohen Dividendenzahlungen. Eine hohe Dividendenqualität zeichnet sich vor allem durch die strukturelle Profitabilität eines Unternehmens aus. Mit dem entschlossenen Auftreten der EZB verzeichnen die europäischen Aktienmärkte bereits wieder Mittelzuflüsse. Innerhalb des Rentensegments werden EUR-High-Yield-Anleihen bevorzugt. Diese werfen mit einer laufenden Verzinsung von knapp 4% deutlich mehr als vergleichbare Investmentgrade Credits ab.

Die Schwankungsintensität von Aktien und High-Yield-Anleihen ist in gewissen Marktphasen jedoch nicht mit der von bonitätsstarken Anleihen vergleichbar.