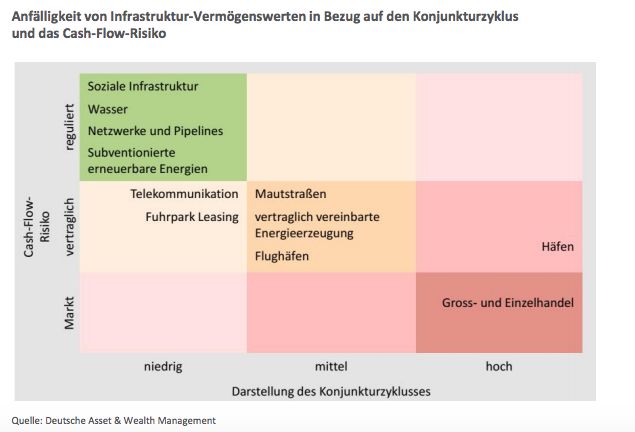

Das Analysehaus Oxford Economics prognostiziert für den Zeitraum von 2016 bis 2040 den weltweiten Bedarf an Infrastrukturinvestments auf umgerechnet rund 80 Billionen Euro – also pro Jahr auf mehr als 3000 Milliarden Euro. Mit Ausnahme Chinas können die nötigen Ausgaben von Staaten nicht mehr allein geleistet werden. Vor diesem Hintergrund ist absehbar, dass zunehmend private Firmen notwendige Bauvorhaben nicht nur durchführen, sondern auch teilweise oder ganz finanzieren müssen. Das Attraktive an Infrastrukturinvestitionen ist, dass die meisten Sektoren eine geringe Sensitivität auf Veränderungen im konjunkturellen Umfeld aufweisen.

Neben Eigenkapital gewinnt Fremdkapital zunehmend an Bedeutung und das über alle Branchen hinweg. Nach dem Direktinvestment und der Aktie werden Anleihen als Finanzierungsinstrument immer wichtiger.

Mit dem Investment in Bonds von Infrastruktur-Unternehmen vermeiden Anleger Liquiditätsbeschränkgen von Direktinvestments und die Schwankungsanfälligkeit von Aktien. Für Investoren, die außerdem regelmäßige und gut kalkulierbare Erträge erzielen möchten, bietet sich der OVID Infrastructure HY Fonds an.

Der Fonds investiert schwerpunktmäßig in Europa, da hier die Qualität der Emittenten vor allem im Vergleich zu den USA höher ist. Außerdem entfallen hier die Kosten für eine Währungsabsicherung. Unter dem Strich sind amerikanische High-Yield-Anleihen nach den Kosten für die Währungssicherung, die Stand Oktober 2018 rund drei Prozent pro Jahr kostet, und unter Berücksichtigung der etwas höheren Duration im Vergleich zu Euro-Titeln nicht wettbewerbsfähig. Asiatische Risikoanleihen in US-Dollar sind dagegen auch nach Währungssicherungskosten sehr attraktiv. US-Dollar-Positionen unbesichert zu lassen ist keine Alternative. Denn ungünstige Wechselkursänderungen können schnell die Rendite von ein oder zwei Jahren zunichtemachen.

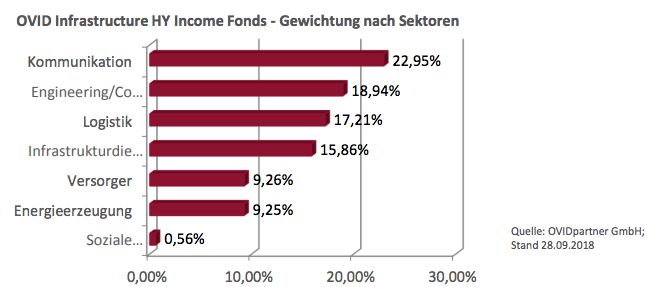

Der OVID Infrastructure HY ist nicht nur regional weltweit diversifiziert, sondern investiert auch in ein breites Feld von Branchen. Denn Infrastruktur ist längst mehr als Eisenbahnen oder Telefonleitungen.

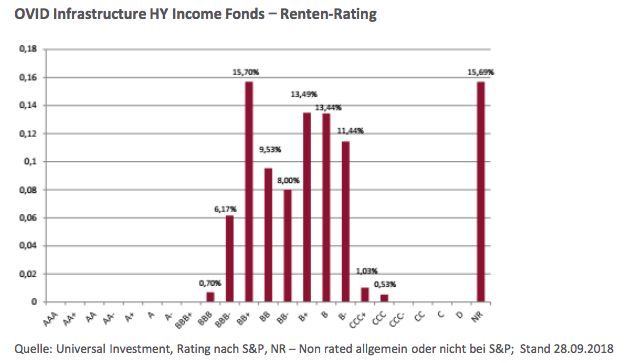

Schließlich nutzt der Fonds die verschiedenen Risikoklassen im High-Yield-Bereich.

Kurz zusammengefasst bietet der OVID Infrastructure HY ein nach Regionen, Sektoren und Ratings breit gestreutes Portfolio.

Überraschungskandidat Fed

Wie stellt sich das Umfeld an den Kapitalmärkten für den Fonds dar? Generell haben die Notenbanken rund um den Globus den Zinssenkungszyklus abgeschlossen – die amerikanische Notenbank schon im Dezember 2015. Die Leitzinsen hat die Fed bereits auf zwei bis 2,25 Prozent angehoben (Stand: Oktober 2018). Auch die Europäische Zentralbank (EZB) zieht langsam nach und stellt ihre Anleihekäufe zum Jahreswechsel ein. Nur die Bank of Japan hält vorerst an ihrem mehr oder weniger gleichen expansiven geldpolitischen Kurs fest.

Die meisten der großen Notenbanken haben sich von ihrer ultra-expansiven Geldpolitik verabschiedet, da weltweit die Inflation gestiegen ist. Die wesentlichen Gründe sind neue und höhere Zölle sowie höhere Energie- und Arbeitskosten. Aber all das ist gut kommuniziert und sollte in den Kursen eingepreist sein.

Aufgrund der schwächeren globalen Konjunkturerwartungen - auch als Folge der möglichen Handelskriege und der damit verbundenen Verschiebung von Lieferketten, dem Aufbau von Handelsbarrieren etc. - rechnen wir 2019 mit einer Änderung der Geldpolitik der US-Notenbank. Die Fed könnte den Zinserhöhungspfad verlassen und ist damit gut für positives Überraschungspotential.

Europe first

Generell ist die Risikoaversion der Anleger gestiegen. Zusammen mit länderspezifischen Problemen – zum Beispiel in der Türkei oder Argentinien – und den höheren Zinsen in den USA hat dies in den Schwellenländern zu deutlichen Kapitalabflüssen geführt. Trotzdem kam es im High-Yield-Bereich nicht zu Verwerfungen, da den Mittelabfüssen ein geringeres Emissionsvolumen gegenüberstand.

Regional betrachtet gibt es erhebliche Qualitätsunterschiede. Das spricht für Europa und Asien. Hier sind die Emittenten geringer verschuldet als in den USA. Daher ist anzunehmen, dass die zwischenzeitliche Outperformance der schlechtesten Marktsegmente nicht nachhaltig ist. Währungsabsicherungen für US-Bonds sind - wie bereits erwähnt - zu teuer, so dass auch dies für einen Spagat zwischen Europa und Asien spricht.

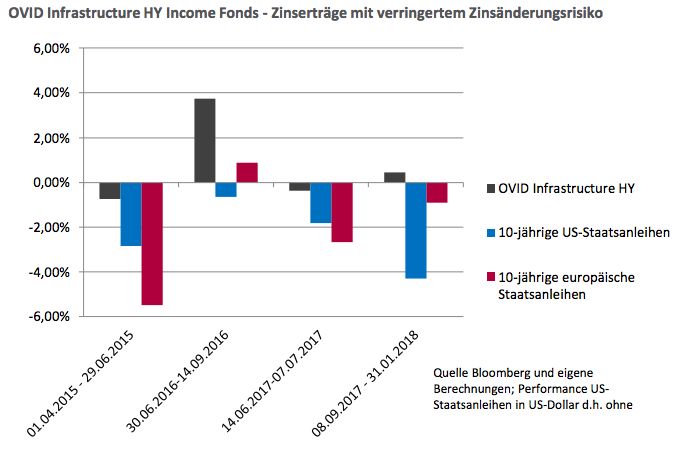

Der OVID Infrastructure HY Income litt bislang nicht unter Bewegungen am Staatsanleihemarkt – die Sensitivität ist hier gering.

Viel entscheidender für die Wertenwicklung des Fonds sind die Unternehmensgewinne. Ein breites Instrumentarium an Strategien eröffnet in nahezu jedem Marktumfeld Potenzial. Langfristige agierende Anleger haben seit der Fondsauflage im Oktober 2014 in keinem 24-Monatszeitraum einen Verlust erlitten. Damit hat sich der OVID Infrastructure HY in diesem insgesamt schwierigen Umfeld als ein erfolgreiches defensives Investment erwiesen.

Ausblick 2019

Interessant sind natürlich die Aussichten für das kommende Jahr. US-High-Yield-Anleihen bleiben vorerst weiter untergewichtet. Denn die gestiegenen Kosten für eine Währungsabsicherung machen ihren Renditevorteil zunichte. Dazu kommt, dass US-Firmen derzeit ihre Verschuldung erhöhen, um Aktienrückkaufe zu finanzieren. Die Bonitätsstruktur des US-Marktes ist - wie bereits erwähnt - schlechter als in Europa.

Europäische und High Yields aus den Schwellenländern bleiben dagegen aus den genannten Gründen übergewichtet. Regional haben innerhalb des US-Dollar-Segmentes Emerging-Markets-Anleihen eine größere Bedeutung gewonnen. Hier sind Renditevorsprünge erzielbar, die auch die Kosten der Währungssicherung rechtfertigen. Eine Vielzahl von Schwellenländer-Unternehmen hat im Gegensatz zu der Mehrheit der US-Firmen ihre Verschuldung in den vergangenen Jahren gesenkt und damit ihre Bonität gestärkt.

Der Managementansatz des OVID Infrastruktur Portfolios hat sich aufgrund der mitunter spürbaren Kursgewinne bei bestehenden Positionen von dem puren buy and hold Ansatz zu einem „aktiv buy and hold“ entwickelt. Zusammengefasst liefert der OVID Infrastructure HY Income UI Fonds also unabhängig vom Wirtschaftszyklus ein laufendes Einkommen. Er verfügt über ein vergleichsweise geringes Zinsänderungsrisiko.

Seine Volatilität ist unterdurchschnittlich, woraus eine hohe Kapitalstabilität resultiert. Grundsätzlich empfiehlt sich der OVID Infrastructure HY Income UI Fonds für Halteperioden von mehr als 36 Monaten. Der Fonds ermöglicht Fremdkapitalinvestments mit täglicher Liquidität in globale Infrastruktur. Und Infrastruktur ist eine einzigartige globale Konstante!

Rainer Fritzsche, geschäftsführender Gesellschafter, OVIDpartner GmbH

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.