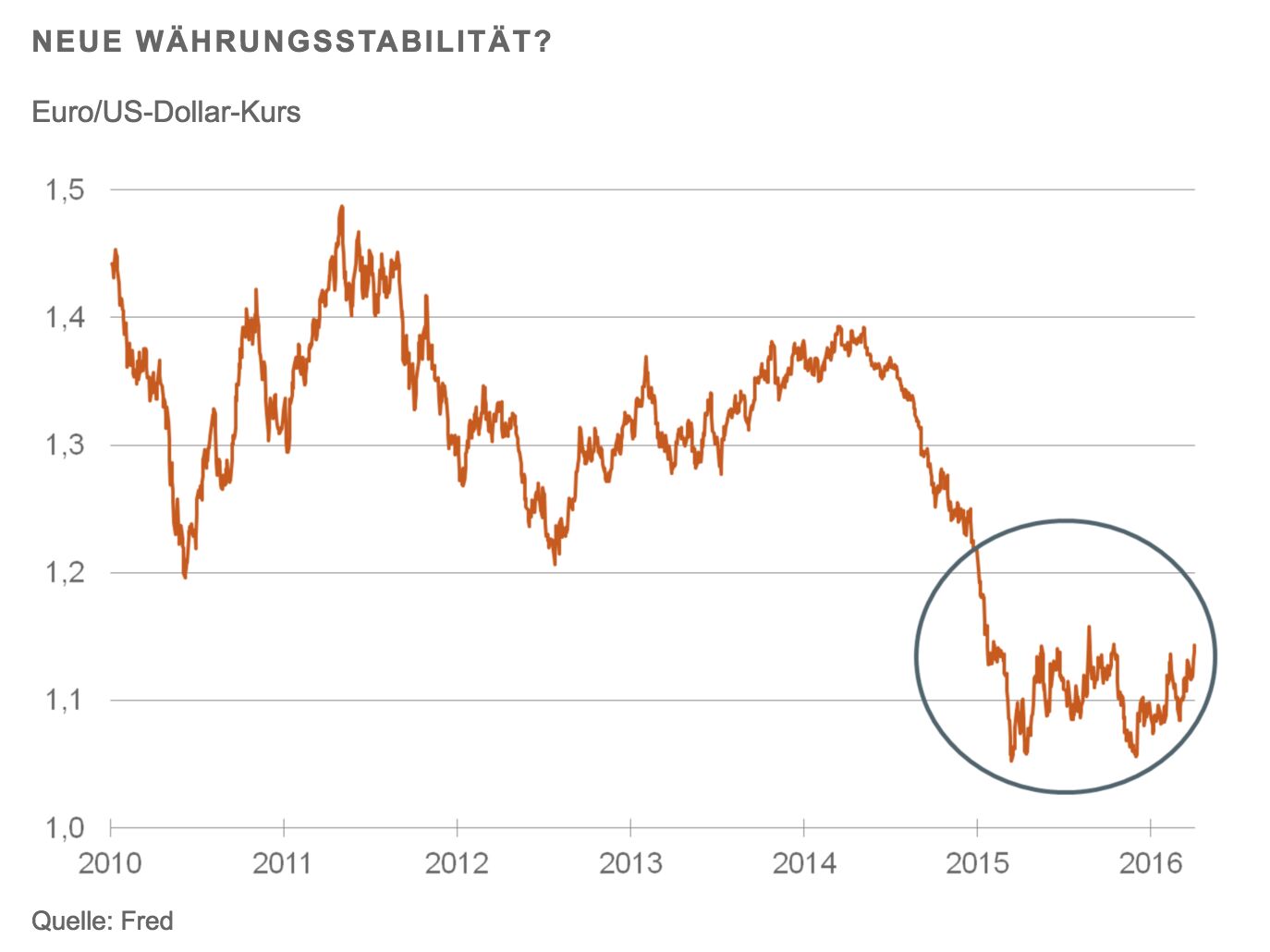

"Seit Anfang 2015 lag er im Schnitt bei 1,11. Die Bewegungen nach oben und unten waren kaum größer als es früher im System fester Wechselkurse der Fall gewesen war. Siehe die Grafik.

Dies geschah ausgerechnet in einer Zeit, in der die meisten eigentlich etwas ganz anderes erwartet hatten. Wegen des schwachen Wachstums hatten viele einen Währungskrieg befürchtet. Zudem lagen wegen der unterschiedlichen Geldpolitik in den USA und in Europa erhebliche Währungsturbulenzen in der Luft. Nichts davon ist eingetreten. Was ist hier passiert?

Über die Gründe für die relative Wechselkursstabilität wird viel gerätselt. Meine These ist: Aufgrund der unterschiedlichen Geldpolitik in den USA und in Europa hätte sich der US-Dollar eigentlich aufwerten müssen. Andererseits litten die amerikanischen Unternehmen unter der starken Währung. Die Konjunktur entwickelte sich nicht so dynamisch wie erwartet. Das hätte den US-Dollar schwächen müssen.

Beide Kräfte hielten sich offenbar mehr oder weniger die Waage. Erleichtert wurde das dadurch, dass der derzeitige Euro/US-Dollar Kurs gemessen an den Kaufkraftparitäten etwa im Gleichgewicht ist.

Kann das so weitergehen? Hierzu gibt es zwei Meinungen. Professionelle Händler sind beunruhigt. Aufgrund der Erfahrung der Vergangenheit müsste nach einer so langen Seitwärtsbewegung eigentlich ein stärkerer Ausbruch kommen. Die meisten denken dabei an eine größere Aufwertung des US-Dollar gegenüber dem Euro. Sie ziehen sich warm an.

Die andere Meinung sagt: Wenn die Wechselkurse in Zeichen sein, dass sich an den Märkten etwas verändert hat. Alte Regeln gelten nicht mehr. Mehr Wechselkursstabilität ist offenbar möglich. Das könnte vor allem die Zentralbanken bei ihren Bemühungen um mehr Ruhe an den Devisenmärkten ermutigen. Dazu passt das Gerücht, dass sich die Notenbanken der großen Industrieländer beim Treffen der Gruppe der 20 wichtigsten Länder der Welt in Shanghai auf einen „Geheimpakt“ zur Stabilisierung der Wechselkurse geeinigt haben. Danach verpflichteten sich Europa und Japan angeblich, sich bei weiteren Zinssenkungen zurückzuhalten. Die Amerikaner versprachen, bei der geplanten Zinserhöhung vorsichtig vorzugehen. Die Chinesen sagten zu, keine weitere Abwertung des Renminbi herbeizuführen.

Nun ist dies natürlich nur ein Gerücht und niemand weiß, was daran wahr ist. Was dafür spricht, dass es nicht ganz abwegig ist, sind zwei Dinge. Zum einen waren die Wechselkurse auch in einem Monat mit so vielen schwierigen Zentralbankentscheidungen wie dem letzten März relativ ruhig. Das war ungewöhnlich. Zum anderen hat EZB-Chef Draghi auf seiner letzten Pressekonferenz explizit gesagt, dass die Zinsen zunächst nicht weiter gesenkt werden müssten. Die Amerikaner haben ihrerseits die Zinserhöhungsphantasie gedämpft und erklärt, dass sie bei allen künftigen Aktionen auf die internationale Situation Rücksicht nähmen. Beides passt zu der These, dass sie mehr Ruhe haben wollen.

Wir wissen nicht, wie der Geheimpakt im Einzelnen aussieht. Sicher ist es kein neues formelles Abkommen über die Wiedereinführung fester Wechselkurse. Es gab wohl auch keine Verpflichtungen zu Devisenmarktinterventionen. Die Wechselkurse wurden bestimmt auch nicht für „immer und ewig“ fixiert. Schließlich wurde die Vereinbarung nicht in die Öffentlichkeit getragen. Damit soll verhindert werden, dass neue Unruhe entsteht, wenn Hedgefonds Positionen aufbauen, um die Bereitschaft der Zentralbanken zur Stabilisierung der Wechselkurse zu testen.

Das neue System, wenn es das denn gibt, würde auch nicht alle großen Währungen einschließen. Der japanische Yen, der chinesische Renminbi und das britische Pfund hätten einen Sonderstatus. Hier müssen erst vernünftige Niveaus bei den Wechselkursen erreicht werden.

Ich ziehe daraus den Schluss, dass es eine Chance für mehr Währungsstabilität gibt. Das ist positiv. Jeder weiß, dass die Konjunktur durch Zinssenkungen und Liquiditätsausweitung allein nicht wieder zum Laufen gebracht werden kann. Gebraucht werden Reformen in der Realwirtschaft. Hilfreich wäre aber auch weniger Wechselkursunsicherheit. Sie entlastet die Unternehmen im internationalen Geschäft. Andererseits büßt die Geldpolitik an Schlagkraft ein, wenn sie bei Wertpapierkäufen nicht auf eine Abwertung setzen kann.

Für den Anleger: Man muss bei Marktgerüchten immer vorsichtig sein. Niemand nimmt einem die Verluste ab, die entstehen, wenn die Sache nicht stimmt. Vergessen Sie also nicht die Sicherung gegen Währungsrisiken. Wenn das Gerücht aber richtig sein sollte, ergeben sich daraus zwei Dinge. Zum einen würde die Absicherung bei einem Andauern der Wechselkursstabilität billiger. Man kann sich also auch Anlagen anschauen, die man sonst wegen dieser Kosten ausgeschlossen hätte. Zum anderen ist die Wahrscheinlichkeit groß, dass die Zentralbanken aus Rücksicht auf die Devisenmärkte die Zinsen nicht überstrapazieren. In den USA werden die Leitzinsen eher moderater angehoben als bisher erwartet. Die EZB wird mit weiteren Vorstößen in den Negativbereich der Zinsen vorsichtiger sein. Das hilft sowohl Aktien als auch Rentenmärkten."

Dr. Martin HüfnerVolkswirtschaftlicher BeraterHellobank! & Assenagon Asset Management

Gastkommentare werden von anerkannten Experten verfasst, deren Meinungen nicht mit jener der e-fundresearch.com Redaktion übereinstimmen müssen.